①고정 현금수입 있어야 당당

②절세형 상품 들면 이자 두둑

③집 크기는 줄여나가야 가뿐

①연금형 상품으로 돈줄 잡아라

은퇴자는 소득이 감소해 지출할 생활비를 현금으로 확보해야 한다. 자녀에게 부담을 주지 않는 은퇴 생활을 보내려면, 이미 보유 중인 자산을 최대한 효율적으로 활용해서 현금 흐름을 확보하는 것이 급선무다. 보유자산 가치가 높아도 돈이 묶여 있거나 부채 상환에 허덕이면, 결국 흑자도산의 위험에 빠질 수 있다. 건전한 현금 흐름을 만들 수 있는 방법으론 여러 가지가 있다. 우선 목돈을 맡기면 매달 일정한 현금이 생기게 해주는 금융상품으론 즉시연금과 월 지급식 펀드·주가연계증권(ELS) 등이 있다. 이 중 즉시연금은 내년부터 상품 유형에 따라 세금(5.5~15.4%)이 부과될 예정이어서 연내 가입해야 비과세 혜택을 받을 수 있다. 현재 공시이율은 연 4.4% 정도로, 1억원을 맡기면 60세 남성, 종신형 기준으로 약 40만원을 받을 수 있다. 즉시연금의 공시이율은 시장 상황에 따라 달라지기 때문에 저금리 시대에 대비한다면 최저보증이율(보험사가 시장금리 변동과 상관없이 지급을 보장하는 최저금리)이 높은 상품을 고르는 것이 유리하다. 가입 후 중도에 해지하면 원금 손해를 입고, 일부 상품은 아예 중도해지 자체가 안 되니 가입 전에 잘 따져봐야 한다. 모아둔 재산이 집 한 채뿐이라면 주택연금을 활용하면 된다. 주택연금은 만 60세 이상의 고령자가 소유 주택을 담보로 맡기고 매월 연금 방식으로 노후생활자금을 보장받는 역모기지론이다. 만 60세 동갑내기 노부부가 3억원짜리 아파트를 지금 맡기면 매달 72만원(정액형 기준)가량 받을 수 있다. 주택연금은 내년부터 신규 가입자의 연금 수령액이 현재보다 3%가량 줄어들 예정이니 가입을 고민하고 있다면 서두르는 게 좋다. 기존 가입자의 수령액은 바뀌지 않는다. 주택연금 이용시 보증료 같은 초기비용이 적잖게 들고, 이사 가기도 쉽지 않으며, 집을 담보로 대출받을 때 제약이 따르는 등 단점에도 유의해야 한다.

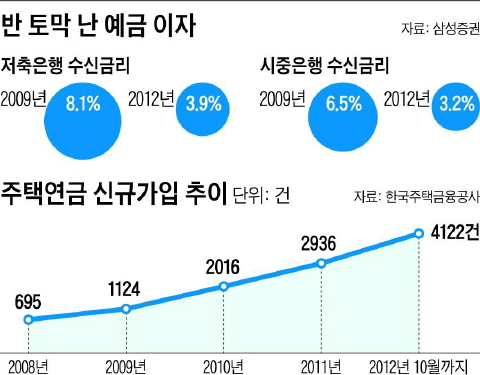

돈을 벌기가 어려운 저금리 시대엔 새나가는 돈을 막는 전략이 더 효과적이다. 연 4% 이자를 주는 예금에 1000만원을 넣어놔도 1년 뒤에 이자소득세를 떼고 나면 손에 남는 이자는 33만원 정도에 불과하다. 이자소득으로 생활비를 마련해야 하는 은퇴자는 절세상품을 잘 활용하는 것이 핵심이다. 대표적인 절세상품으로는 생계형저축과 세금우대종합저축이 꼽힌다. 생계형저축은 남녀 모두 만 60세 이상인 고령자가 예·적금 등 금융상품에 가입할 때 1인당 3000만원까지 세금을 한 푼도 내지 않아도 되는 혜택이다. 이자율로만 따지면 약 1%포인트 높아지는 효과가 있으니 무시할 수 없다. 세금우대종합저축은 고령자 1인당 3000만원까지 이자소득에 대해 15.4%인 이자소득세를 9.5%로, 5.9%포인트 깎아준다. 두 가지 모두 한도를 채웠다면 상호금융권(농협·수협·신협·새마을금고) 예금을 살펴보자. 출자금(약 1만~3만원)을 내고 조합원이 되면 1인당 3000만원까지 1.4%의 농어촌 특별세만 내면 된다. 단 상호금융권의 비과세 혜택이 올해 말로 끝날 수 있다는 점은 알아두자.

③집 편식은 버려라

우리나라는 고령자들의 부동산 투자 비중이 전체 자산에서 80%가 넘는다. 사실 과거에 부동산은 중요한 재테크 수단이었다. 넓고 큰 집은 재테크의 필수 항목이면서 사회적 성공의 상징이기도 했다. 하지만 저금리·저성장 시대의 부동산은 오히려 걸림돌이 될 수 있다. 앞으로 집값이 계속 오르리란 보장이 없기 때문이다. 자녀가 분가했고, 본인 자산 중에서 부동산 비중이 지나치게 많은 상황이라면 주택 규모를 적절하게 줄여나가는 '다운사이징' 전략을 고민해 보도록 하자. 부부 두 사람만 살고 있는데, 불필요하게 큰 규모의 집에서 살 필요는 없지 않은가. 노후엔 외부 활동이 줄어들기 때문에 집을 중심으로 생활하게 되는데, 가사에 드는 노동 시간과 관리비 같은 고정 비용을 고려해 보면 작은 집에 사는 것이 결코 나쁘지 않다.

'경제 > 재테크' 카테고리의 다른 글

| 부자들의 목표수익률은 어느 정도일까. (0) | 2012.12.13 |

|---|---|

| [경매사냥] 경매 가보니 반값 천지 (0) | 2012.11.25 |

| 정선 "산사과래요"…고랭지 재배지가 사과밭으로 (0) | 2012.11.10 |

| 상가주택에 퇴직금 5억 `몰빵` 한달 수입이… (0) | 2012.10.29 |

| 55세~79세 고령층 절반, 한달 연금 다 합쳐도 38만원 (0) | 2012.09.26 |