원래 금액의 70% 받지만 '55세부터 수령' 갈수록 급증, 조기연금 23만명… 5년새 2배

돈 가치 갈수록 떨어져… 당장은 이익인 것 같지만 80세 되면 연금총액 손해

장애연금 탈 자격도 잃어 안정적 노후 보장에 비상

올 초 은행에서 명예퇴직한 김모(55)씨는 지난 3월부터 국민연금 조기연금을 타기 시작했다. 퇴직금으로 1억여원을 받았지만 취직한 딸과 대학생인 아들의 결혼자금과 학비로 묶어놓았다. 대신 연금을 앞당겨 받아 아파트관리비, 세금 등 모자라는 생활비에 보태기로 한 것이다. 그의 연금액은 한 달에 80만원. 61세에 정상적으로 타면 113만원을 받지만 6년 앞당겨 받는 바람에 30%가 깎인 액수다. 김씨는 "받는 돈이 줄어들지만 돈 가치가 매년 떨어지는 상황에서 먼저 받는 게 이익이 아니냐"고 반문했다.정부가 2007년부터 연봉 3000만원이 되는 사람들도 조기노령연금을 받도록 허용하면서 조기연금 신청자가 급증하고 있다. 특히 은퇴가 시작된 베이비붐 세대(1955~1963년생)들도 앞다투어 조기연금 대열에 합류해 노후 생활 보장에 비상이 걸렸다.

- ▲ 일러스트=오어진 기자 polpm@chosun.com

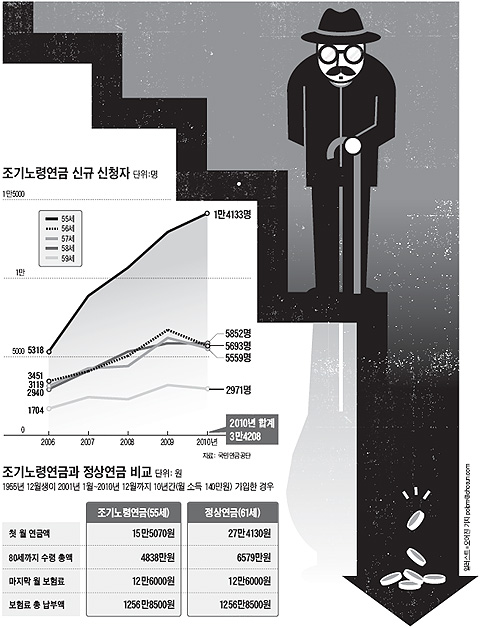

29일 국민연금공단에 따르면 조기연금을 타는 퇴직자는 23만4000명으로 2006년의 10만1100명보다 배가 늘었다. 특히 베이비붐 세대 퇴직자들의 조기연금 신청이 작년 1만4133명(만 55세)에서 올해 7월 말 현재 7561명(만 55세)으로 작년보다 더 늘어날 것으로 전망된다. 조기노령연금은 퇴직 후 소득이 없는 사람들을 위해 정상 연금의 30%까지 대폭 깎아 55~59세에 지급하는 제도다.

전문가들은 "베이비부머들이 '발등의 불'인 생활비를 해결하려고 일찍 연금을 타는데, 55세 신청자가 전체 조기연금 신청자의 37%에서 작년에는 41%로 껑충 뛰었다"며 "이렇게 많은 베이비부머들이 정상 연금보다 훨씬 적은 조기연금을 타게 되면 노후가 불안해질 것"이라고 지적한다.

◆80세가 되면 정상 연금이 조기연금보다 2200만원 더 타=1988년부터 연금에 가입해 올 5월 대기업 부장으로 명예퇴직한 이모(55)씨. 1988년 국민연금에 가입해 퇴직 전까지 연금 보험료로 월 16만2000원(회사 부담금 제외)을 낸 그가 지금까지 23년간 낸 보험료는 6055만원이었다.

이씨가 55세로 당장 받을 수 있는 조기연금액은 월 73만6700원이다. 61세에 받을 월 105만2540원의 70%다. 조기연금은 한해 일찍 받을수록 정상 연금의 6%씩 깎아 55세 때는 70%를 받는다. 전문가들은 "연금을 6년 일찍 받는 게 이익처럼 보이지만 정상 연금을 받는 게 훨씬 유리하다"고 지적한다.

이씨의 경우를 계산해보면 명확해진다. 이씨가 평균 수명인 80세가 되면 정상 연금에서 받을 총액은 2억5260만원으로 조기연금 총액 2억2987만원보다 많아진다. 두 연금액의 격차가 2273만원으로 85세까지 타면 4168만원으로 더 벌어진다. 오래 살수록 정상 연금을 타는 게 조기연금보다 훨씬 유리하다. 이런 결과는 월 2만5000원의 최저 보험료를 내는 저소득층도 마찬가지다.

조기연금을 타면 불이익은 이뿐만 아니다. 월수입이 279만원(세금 공제 전 액수) 이상 있으면 연금 지급이 정지돼 손해를 본다. 연금 가입기간 동안 신체적 장애가 생기면 장애연금을 탈 수 있지만 조기연금 수령자는 장애연금을 탈 자격이 상실된다. 조기연금 수령자는 연금 가입기간이 20년이 채 안 된 경우가 대부분이어서 유족연금도 정상 연금의 60%가 아니라 50%(연금 가입기간 10~19년)밖에 받지 못한다. 전문가들은 이 때문에 조기연금 수령시기를 57~58세로 늦춰야 한다고 지적한다.

◆퇴직 후도 59세까지 임의 가입자로 보험료 계속 내는 게 유리=전문가들은 "퇴직 후에도 조기연금 수령 대신 개인연금에 가입한 것처럼 연금 보험료를 계속 내라"고 권한다. 이씨의 경우 직장을 퇴직했기 때문에 임의로 연금 보험료를 선택해 낼 수 있다. 최소 가입액수인 월 8만9100원(월 99만원 소득)을 5년간 내면 61세부터 월 112만원을 받는다. 85세까지 연금을 타면 낸 돈의 3.5배(2억6876만원)를 받는다.

반면 보험료를 최고 액수(월 32만4000원)로 내면 월 수령액은 121만원이다. 85세까지 타면 낸 돈의 2.4배(3억6468만원)를 탄다.

'경제 > 재테크' 카테고리의 다른 글

| 연령대별 재테크에 적합한 상품은? (0) | 2011.12.02 |

|---|---|

| 함께 벌면 연금도 2배… 노후에 빛나 (0) | 2011.09.09 |

| [10000명 M멘토링] 골프회원권 팔고… 月 300만원씩 펀드에 투자하라 (0) | 2011.08.26 |

| 썰렁한 상가, 원룸텔로 바꾸니 年20% 수익 (0) | 2011.08.20 |

| [10000명 M멘토링] 고금리 대출 먼저 갚고, 月 230만원 적립식 펀드에 (0) | 2011.07.30 |