가계부채 역대 최고… 100만원 벌면 빚 갚는데 24만원

입력 : 2015.12.22 02:24

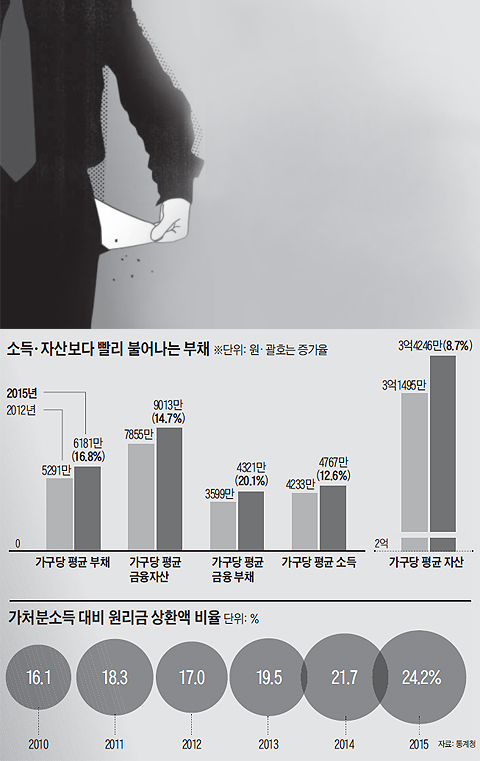

[빚 있는 가구와 없는 가구 뭉뚱그려 평균 낸 것… 심각성 더 커]

가구당 빚 3년새 17% 증가… 자산 증가율보다 2배

10가구 중 6.4가구가 빚

이들의 평균 빚 규모 9614만원, 3년전보다 1300만원 늘어

주부 김모(30)씨는 2년 전 2억9000만원으로 서울 동대문구 전농동에 30평형대 아파트 전세를 얻어 신혼살림을 시작했다. 올해 만기가 돌아와 전세를 연장하려 하자 집주인은 1억2000만원이 오른 4억1000만원을 달라고 요구했다. 깎아달라고 사정해 봤지만 여의치 않아 김씨는 남편과 상의 끝에 1억5000만원을 대출받아 근처에 20평형대 아파트를 구입했다. 김씨는 "한 달에 35만원씩 이자를 내고 있는데, 남편 월급이 300만원쯤 되는 살림에 부담이 크다"며 "앞으로 금리가 오르면 어떻게 살림을 꾸릴지 막막해 아이 갖는 것도 미루고 있다"고 말했다.

가계의 빚 부담이 갈수록 늘어나면서 가처분소득 중 빚 갚는 데 쓰는 비용이 2010년 통계 작성 이후 최고치를 경신했다. 소득과 자산은 좀체 늘지 않는 상황에서 전세난에 지친 사람들이 생활비와 내 집 마련을 위해 빚을 끌어다 쓰면서 나타난 현상이다. 금리가 인상되면 1200조원에 달하는 가계 부채가 한국 경제에 시한폭탄이 될 것이라는 경고가 현실로 다가오고 있다.

◇100만원 벌면 24만원 빚 갚는 데 쓴다

1997년 IMF 외환 위기 이전만 해도 한국 경제의 특징은 '건전한 가계, 방탕한 기업'으로 요약할 수 있었다. 1996년 개인 순저축률은 16.3%에 달했고, 가구당 부채는 1100만원 정도였다. 반면 기업은 국내와 해외에서 고금리로 자금을 끌어다가 사업을 확장하는 데 여념이 없었다. 1996년 제조업체 평균 부채비율은 317%, 비금융 기업의 저축률은 11%로 개인보다 낮았다.

가계와 기업의 재무 상태는 IMF 외환 위기를 거치며 완전히 역전됐다. 기업은 혹독한 구조조정과 경비 절감을 통해 부채비율을 낮추고 현금을 쌓았다. 2014년 현재 제조업체 부채비율은 89%, 비금융 기업의 저축률은 19%에 이른다. 반대로 가계는 2002년 카드 대란, 2006년 집값 폭등기를 거치며 하염없이 빚이 늘어났다. 그 결과 가계 부채가 한계에 다다랐다.

부채 규모도 빠르게 늘고 있다. 가구당 평균 부채는 2012년 5291만원에서 2015년 6181만원으로 16.8% 증가해 같은 기간 자산 증가율(8.7%)을 두 배가량 앞질렀다. 금융 부채도 3599만원에서 4321만원으로 3년 만에 20% 늘었다. 그런데 이런 숫자들은 빚 있는 가구와 빚 없는 가구를 모두 뭉뚱그려 평균 낸 통계여서 빚 있는 가구만 떼놓고 보면 심각성이 더욱 두드러진다. 전체 가구 중 빚 있는 가구의 비율은 약간 줄었지만(2012년 65.2%→2015년 64.3%) 이들의 평균 빚 규모는 2012년 8365만원에서 2015년 9614만원으로 1300만원 늘었다.

과거엔 투자 목적으로 부동산을 사기 위해 대출받았다면, 최근엔 내 집 마련을 위해 하는 수 없이 대출받는 경향이 뚜렷해진 것도 특징이다. 2011년에는 '거주 이외 부동산을 마련'하거나, '사업 자금 마련'을 위해 대출받았다는 비율이 각각 18%, 29%였다. 살 집을 마련하기 위한 대출은 30.3%였다. 그런데 2015년에는 살 집을 마련하기 위한 대출이 36.3%로 늘어난 반면, '거주 이외 부동산 마련'과 '사업 자금 마련'은 각각 15.7%, 24.1%로 비중이 줄었다. 생활비 마련을 위한 대출도 5.3%에서 6.5%로 늘었다.

◇부채 보유자 4명 중 3명 "빚 부담 때문에 지출 줄여"

가계가 빚을 갚느라 허덕대면서 외형상으로는 흑자가 나지만 소비는 줄어드는 현상이 심화되고 있다. 통계청이 지난달 발표한 가계 동향에서는 전국 2인 이상 가구의 가계 수지 흑자가 102만원으로 사상 최고치를 기록했다. 소득은 1년 전보다 0.7% 늘었는데 지출은 0.5% 감소했기 때문이다. 이번 가계 금융 ·복지 조사에서도 금융 부채를 보유한 10가구 중 7가구는 원리금 상환이 생계에 부담을 준다고 답했고, 이 중 78%는 빚 부담 때문에 저축과 씀씀이를 줄였다고 했다.

다만 기획재정부는 "이번 조사에는 안심 전환 대출 등 가계 부채의 구조 개선 실적이 반영돼 있지 않다"면서 "상환 능력을 감안할 때 가계 대출이 부실화될 가능성은 아직은 제한적"이라고 밝혔다.

[출처] 본 기사는 조선닷컴에서 작성된 기사 입니다

'고용 > 숫자와 통계' 카테고리의 다른 글

| 평균연봉 韓 6680만원, 日 8170만원… 1억원 이상은 韓 5개사, 日 19개사 (0) | 2015.12.24 |

|---|---|

| 40代에 최고 임금… 50代부터 되레 줄어 (0) | 2015.12.22 |

| 상위 1% 富者 기준은, 순자산 9억9000만원 (0) | 2015.10.30 |

| "올해 대졸 초임 월 290만9000원"...노사 협상횟수, 기간은 줄어 (0) | 2015.10.26 |

| 우리나라 교수님 연봉은?…91개 대학 평균연봉 1억원 넘어 (0) | 2015.09.29 |