글로벌 경제활동이 상당한 둔화를 보이고 있다. 현재 상황을 놓고 진단이 갈리고 있다. 세계경제가 전반적인 회복국면에서 일시적인 둔화에 빠진 소프트 패치(soft patch)인가? 그렇지 않으면 세계경기가 하강국면으로 접어든 것인가?

◆글로벌경제 둔화… 2분기 더욱 악화될 듯

1분기 성장률을 보면 세계경제는 분명하게 둔화되고 있다. 아시아 경제가 전년 동기 대비 5.8% 성장에 그쳤다. 작년 1분기 성장률(9.5%)과 차이가 크다. 미국 경제도 1분기에 2.3% 성장에 그쳤다.

2분기에는 상황이 더욱 악화될 수 있다. 구매관리자지수(PMI)가 이런 상황을 예고하고 있다. 중국의 5월 PMI는 52로 떨어졌다. 작년 말(55.2), 장기평균(53.4) 수준보다 아래다. 미국과 유럽의 PMI는 장기평균 이상에 있지만 역시 5월에 크게 떨어졌다. 미국의 제조업 지수는 27년 만에 최대 낙폭을 보였다.

◆각종 지표 "글로벌 불황 아니다"

그렇다면 글로벌 경제가 다시 불황에 빠질 위험이 있는가? 국제통화기금(IMF)은 불황(recession)을 '적어도 2분기 연속으로 성장률이 3% 아래로 떨어진 경우'로 정의한다. IMF식 정의에 따르면, 1980년대 말 이후 6번의 글로벌 불황이 있었다. 1990년대 말 아시아 국가들의 통화위기, 2000년대 초 닷컴 위기, 그리고 2000년대 말 서브프라임 위기 등이다. 이제 글로벌 경기를 반영하는 지표들을 통해 불황 위험을 검토해 보자.

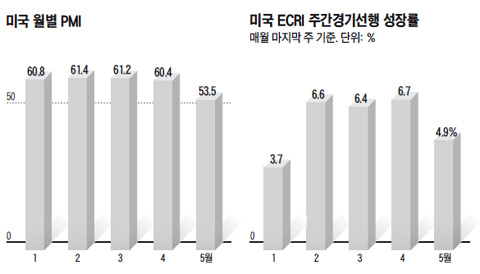

①미국 PMI

미 PMI는 미국발(發) 글로벌 불황을 감지할 수 있는 지표다. 서브프라임 위기는 3분기 전부터 PMI가 50 아래로 떨어지며 예고됐다. 닷컴 위기도 PMI를 통해 1분기 전에 예견됐다.

②미국 ECRI 지수

미 경제순환연구소(ECRI)의 주간경기선행 성장률은 미국 이외의 나라에서 시작되는 세계불황을 예측하는 지수다. 이 지수가 마이너스로 떨어지면 불황이 전망된다. 1995년, 2002년의 글로벌 불황도 이를 통해 1분기 전에 예상됐다.

③미국 국채 금리

미국 국채금리도 세계불황을 진단할 수 있는 대표적인 지수다. 1989년 이후 10년 만기 미 국채의 스프레드가 30 베이시스 포인트(bps) 아래로 내려가면 미국경제가 불황에 빠지지 않아도 세계경제가 불황에 빠지게 된다는 경험칙(經驗則)이 생겼다. 세계경기 하강 조짐이 보이면 투자자들이 안전자산인 미 국채로 몰리기 때문이다.

④결론

미 PMI와 ECRI 주간경기선행 성장률을 본다면 최근의 경기둔화는 일시적일 뿐이다. 역사적으로 본다면 PMI가 51~52 수준으로 떨어지면 세계경제가 불황에 들어간다. 하지만 5월 PMI가 53.6이기 때문에 아직은 괜찮다. ECRI 주간경기선행 성장률도 플러스 상태에 있고, 10년 만기 미 국채 스프레드도 30 베이시스 포인트(bps)보다 훨씬 높다.

◆'불황은 아니다' 또 다른 근거들

지금 상황에서 세계불황의 가능성이 크지 않다는 근거가 되는 펀더멘틀 요소들도 있다.

우선 세계경제 회복세의 기반이 탄탄한 편이다. 주요 국가의 경제가 모두 탄력을 받고 있다. 글로벌 경제위기 동안에는 중국의 순수입이 증가하며, 서구 국가들을 지탱해 왔다. 그런데 2011년 초부터는 미국과 유럽도 순수입 국가 대열에 합류했다. 이제는 이들 경제권 모두가 세계 수요와 성장에 기여하고 있는 것이다.

이들 3대 경제권(중국·미국·유럽)의 민간소비도 2009년 3분기 이후 상당한 정도로 확대되며 성장의 주요 동인이 되고 있다.

거시경제 정책변화의 영향도 과장할 필요가 없다. 통화정책은 여전히 완화된 상태로 유지될 것이다. 올해 세계 각국 정부가 재정정책 규모를 GDP의 0.5%만큼 축소한다고 하지만, 세계 경제는 그 정도는 버틸 수 있을 것이다.내년에 재정정책 규모 축소폭이 1%까지 커진다고 하더라도 그때는 이미 세계경제가 견고한 입지를 마련한 다음일 것이다.

'경제' 카테고리의 다른 글

| [글로벌 up&down] 늪에 빠진 인도 증시 (0) | 2011.06.18 |

|---|---|

| 그리스 해법 가닥…다우·S&P500 7주만에 상승(종합) (0) | 2011.06.18 |

| [글로벌 up&down] 美 중·소형주 이대로 무너지나 (0) | 2011.06.16 |

| "빚투성이 美 재정 그리스보다 심각" (0) | 2011.06.16 |

| [이번주 美증시] 고난의 6월, 7주 연속 하락할 수도 (0) | 2011.06.13 |