[Weekly BIZ] [칼럼 inside] "버핏은 투기꾼, 한국 재벌오너는 투자자"

투기와 투자를 명확히 구분하는 것은 쉽지 않다고들 말한다. 단기적으로 기회를 포착해서 돈버는 것이 투기이고, 보다 장기적으로 돈을 집어넣는 것이 투자라는 해석이 있다. 사회에 해악을 끼치는 것이 투기이고, 뭔가 기여하는 것이 투자라는 해석도 있다.

그러나 필자는 투기와 투자를 훨씬 명확하게 구분할 수 있다고 생각한다. 필자의 관점에서는 금융권에서 이루어지는 '돈 놓고 돈 먹기'는 장 ·단기 여부와 관계없이 다 투기이다. 반면 기업이나 개인에게 돈이 흘러가도록 한 뒤 그 이익을 나누어 갖는 것이라면 다 투자이다.

이 기준에 따르면 기업 활동에 들어가는 돈은 개인 돈이건 빌린 돈이건 다 투자이다. 기업 자금을 조달해 주기 위한 주식이나 채권 발행도 투자에 들어간다. 그러나 유통시장에서 주식이나 채권을 사고파는 것은 아무리 오래 보유하더라도 투기이다. 부동산도 개발은 투자이지만, 매매는 투기이다. 물론 유통시장이 발달하면 간접적으로 자금 조달을 도와줄 수 있다. 그러나 안 그런 적도 많다. 2000년대 한국의 주식시장은 기업부문으로부터 돈을 빼가는 '자금 유출 창구'로 기능했다.

금융권 '돈 놓고 돈 먹기'는 투자기간 상관없이 투기

기업·개인에 돈 들어가게 한 뒤 그 이익 나눠 갖는 것은 투자

투자에 더 많은 돈 들어가게 금융 시스템의 틀 만들어야

한국 실물경제 세계 13위인데 옵션시장 규모는 세계 2위

규모에 비해 투기 너무 커져

미국에서 가장 존경받는 금융인으로 종종 워런 버핏(Buffett)이 꼽힌다. '장기투자', '가치투자'의 거인(巨人)이고 부자답지 않게 소박한 삶을 산다. 기부도 많이 했다. 그렇지만 필자의 기준에서 보면 버핏도 투기꾼이다. 반면 한국의 재벌 오너들은 대부분 투자자들이다. 사회적 비판을 받기도 하지만, 돈을 버는 과정에서 사회에 기여한 것을 보면 버핏보다 재벌 오너들의 공헌이 훨씬 더 크다고 할 수 있다.

그러면 한국의 산업·금융 동반 성장전략은 어떻게 마련해야 하나? 금융이 '산업의 핏줄'로서 다른 산업에 자금을 공급하는 기능을 갖고 있다는 점, 그리고 금융업 자체가 성장산업이라는 점을 동시에 살펴야 한다. 지금 세계 경제가 '펀드자본주의'라고 불리는 것처럼 금융의 중요성은 갈수록 커지고 있다. 한국도 이 흐름 속에서 금융을 키워야 하고, '금융강국'으로 발돋움해야 한다.

그렇지만 금융과 산업을 비교해보면 산업부문이 상대적 약자(弱者)이다. 산업에서는 투자 자금을 넣은 뒤 상황이 나빠지면 손 떼는 것이 쉽지 않다. 죽이 되든 밥이 되든 밀고 나가야 한다. ('경제 기적'은 보통 이런 과정에서 일어난다). 반면 금융은 '손절매'가 쉽다. "산업 쪽에서 사고 쳐서 손해 봤다"는 식으로 합리화하기도 쉽다. 돈을 빌려준 쪽이기 때문에 기업 사정이야 어떻게 되든 돈을 다시 회수할 수도 있다.

그러나 필자는 투기와 투자를 훨씬 명확하게 구분할 수 있다고 생각한다. 필자의 관점에서는 금융권에서 이루어지는 '돈 놓고 돈 먹기'는 장 ·단기 여부와 관계없이 다 투기이다. 반면 기업이나 개인에게 돈이 흘러가도록 한 뒤 그 이익을 나누어 갖는 것이라면 다 투자이다.

이 기준에 따르면 기업 활동에 들어가는 돈은 개인 돈이건 빌린 돈이건 다 투자이다. 기업 자금을 조달해 주기 위한 주식이나 채권 발행도 투자에 들어간다. 그러나 유통시장에서 주식이나 채권을 사고파는 것은 아무리 오래 보유하더라도 투기이다. 부동산도 개발은 투자이지만, 매매는 투기이다. 물론 유통시장이 발달하면 간접적으로 자금 조달을 도와줄 수 있다. 그러나 안 그런 적도 많다. 2000년대 한국의 주식시장은 기업부문으로부터 돈을 빼가는 '자금 유출 창구'로 기능했다.

금융권 '돈 놓고 돈 먹기'는 투자기간 상관없이 투기

기업·개인에 돈 들어가게 한 뒤 그 이익 나눠 갖는 것은 투자

투자에 더 많은 돈 들어가게 금융 시스템의 틀 만들어야

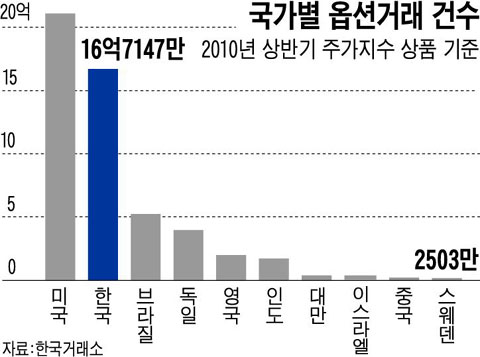

한국 실물경제 세계 13위인데 옵션시장 규모는 세계 2위

규모에 비해 투기 너무 커져

미국에서 가장 존경받는 금융인으로 종종 워런 버핏(Buffett)이 꼽힌다. '장기투자', '가치투자'의 거인(巨人)이고 부자답지 않게 소박한 삶을 산다. 기부도 많이 했다. 그렇지만 필자의 기준에서 보면 버핏도 투기꾼이다. 반면 한국의 재벌 오너들은 대부분 투자자들이다. 사회적 비판을 받기도 하지만, 돈을 버는 과정에서 사회에 기여한 것을 보면 버핏보다 재벌 오너들의 공헌이 훨씬 더 크다고 할 수 있다.

그러면 한국의 산업·금융 동반 성장전략은 어떻게 마련해야 하나? 금융이 '산업의 핏줄'로서 다른 산업에 자금을 공급하는 기능을 갖고 있다는 점, 그리고 금융업 자체가 성장산업이라는 점을 동시에 살펴야 한다. 지금 세계 경제가 '펀드자본주의'라고 불리는 것처럼 금융의 중요성은 갈수록 커지고 있다. 한국도 이 흐름 속에서 금융을 키워야 하고, '금융강국'으로 발돋움해야 한다.

그렇지만 금융과 산업을 비교해보면 산업부문이 상대적 약자(弱者)이다. 산업에서는 투자 자금을 넣은 뒤 상황이 나빠지면 손 떼는 것이 쉽지 않다. 죽이 되든 밥이 되든 밀고 나가야 한다. ('경제 기적'은 보통 이런 과정에서 일어난다). 반면 금융은 '손절매'가 쉽다. "산업 쪽에서 사고 쳐서 손해 봤다"는 식으로 합리화하기도 쉽다. 돈을 빌려준 쪽이기 때문에 기업 사정이야 어떻게 되든 돈을 다시 회수할 수도 있다.

경제정책은 상대적 약자를 북돋워 주는 방향으로 만들어져야 한다. 경제개발시대에는 '금융억압(financial repression)'이라는 말이 붙을 정도로 정부에서 금융을 산업 육성의 도구로 사용한 측면이 있다. 그렇지만 1997년 아시아 금융위기 이후 한국 경제는 지나치게 금융위주로 재편됐다. 월가(街) 자본주의가 한국 경제가 지향해야 할 이상향이라는 착각 속에서 구조조정을 했기 때문이다.

그러나 이 과정에서 월가(街)가 얼마나 바람직하지 않은 방향으로 변했는지에 대해서는 많은 사람들이 눈감았다. 주요 국제 투자은행(IB)들이 역사적으로 명망이 높아진 것은 산업에 필요한 자금을 조달해 주고, 인수합병(M&A)을 통해 구조조정시켜 주는 등 '투자자'로서의 역할을 잘 수행했기 때문이었다. 그렇지만 현재 투자은행들이 거두는 수익의 75%가량은 자체 자금을 투기적으로 굴리는 '자기자본거래(prop-trading)'에서 나온다.

과거 투자은행의 최고경영자는 M&A나 자금 조달 쪽에서 잔뼈가 굵은 사람들이 올라갔지만, 지금은 '트레이더(trader)'들이 경영을 좌지우지한다. 투자은행은 갈수록 투기적으로 흘렀고 이 과정에서 세계 금융위기가 발생했다. 그동안 세계경제에서는 금융 트레이더들이 자본주의의 심장으로 받아들여졌고, 그들의 시각이 세계 경제 운용을 지배했다.

산업·금융 동반성장 전략은 이러한 착각에서 벗어나는 데에서부터 만들어져야 한다. 그리고 '투자'에서 좀 더 높은 수익률을 올릴 수 있고, 여기에 더 많은 돈이 흘러갈 수 있도록 금융 시스템의 틀을 잡아야 한다. 한국은 현재 실물경제에서 세계 13위 수준이고, 주식 현물시장에서는 16위인데, 선물시장은 9위, 옵션시장은 2위를 차지하고 있다. 한국 경제의 규모에 비해 투기가 너무나 갑자기 커졌다는 징표이다. 게다가 여기에서 큰돈을 버는 주체는 외국 투기세력이다.

'옵션 거래세' 도입은 과(過)한 것을 바로 잡는다는 차원에서 받아들여야 할 일이다. 옵션 거래세가 없었던 것은 옵션시장을 새로 만들어내기 위한 육성책이었다. 지금은 상황이 바뀌어도 너무 바뀌었다. 실물 거래에는 부가세를 내고, 주식 현물거래에도 거래세를 내는데, 옵션 거래세를 도입하면 한국 옵션시장이 망한다는 말이 왜 그렇게 쉽게 나오는지 이해가 되지 않는다.

'경제' 카테고리의 다른 글

| 新성장동력 찾는 한국 기업에 쓴소리 (0) | 2011.01.29 |

|---|---|

| "말을 섣불리 갈아타면 망한다" (0) | 2011.01.29 |

| [Weekly BIZ] '중국 증시 미스터리' (0) | 2011.01.29 |

| 日 신용등급 하락… 선진국들 "나 떨고있니?" (0) | 2011.01.29 |

| 경제위기에 유럽은 '세대전쟁 전야 (0) | 2011.01.15 |