위융딩(余永定) 중국세계경제학회장·전 중국 사회과학원 소장

위안화 가치 크게 올라도 걱정할 필요없어… 설사 무역수지 나빠져도 中 재정은 튼튼

세계 경제의 기초가 흔들리고 있지만 미국 국채는 대체로 안전자산으로 여겨지고 있다. 미 국채는 지난 2008~2009년 세계 경제위기에도 가치가 떨어지지 않은 몇 안 되는 자산 가운데 하나였다.

하지만 미 국채가 언제까지나 안전자산으로 남을 것이라는 생각은 허상이다. 지금 미 국채 가치는 본질적으로 '폰지 기법'(Ponzi scheme·연쇄 금융사기)에 의해 떠받치고 있다. 연방준비제도이사회의 양적완화 정책은 미 국채의 가격을 인위적으로 높게 유지하는 힘이다. 하지만 어떤 금융 자산도 경제 법칙을 거스를 수 없다. 미 국채의 가치는 결국 미국 경제의 기초체력을 반영하는 수준으로 떨어질 것이다.

지난 수십년간 중국은 자국의 부(富)를 해외에 투자해 왔다. 대표적인 투자 대상이 미 국채다. 중국은 미 국채를 만기까지 들고 있다가 만기가 되면 돌려받은 원금으로 미 국채를 되사길 반복해 왔다. 우리는 중국 중앙은행인 인민은행이 지금 이 순간 채권시장에서 어떻게 투자하고 있는지 알 수 없다. 하지만 분명한 사실은 중국이 이미 한참 전부터 미 국채를 내다 팔기 시작했어야 했다는 점이다.

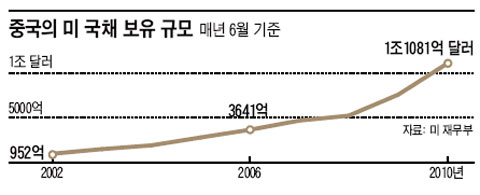

미 재무부의 자료를 보면 작년 말 기준으로 중국이 가진 미 국채는 1조1600억달러다. 2009년 6월부터 이듬해 6월까지 중국이 보유한 미 국채는 3510억달러 증가했는데, 12개월 기준으로 큰 폭의 증가였다. 이 자료가 보여주는 것은 미·중 간의 거친 말싸움에도 불구하고, 중국이 계속 미국에 돈을 빌려주고 있다는 사실이다. 미 국채를 갑자기 내다 팔 경우 미처 내다 팔지 못한 막대한 자산(미 국채)의 가치가 하락해 큰 손해를 볼 수 있기 때문이다. 정치·경제적인 후폭풍을 일으키지 않고 중국이 미 국채를 내다 팔기에는 이미 너무 늦었을지도 모르지만, 중국은 지금부터 당장 미 국채를 더 사는 일을 멈춰야 한다. 2010년 중국의 무역흑자 규모는 1830억달러이며, 무역수지에 서비스·소득 수지를 더한 경상수지 흑자는 2009년에 비해 25%나 늘어난 3062억달러였다. 경상수지에 자본수지까지 모두 더한 국제수지 흑자는 4700억달러가 넘는다.

경상수지 흑자가 큰 상황에서 인민은행은 위안화 절상을 막기 위해 달러를 사고 위안화를 파는 식으로 외환시장에 개입하고 있다. 중국 정부는 이렇게 흡수한 달러로 또다시 미 국채를 사들이고 있다.

외환보유고 증가를 멈추고, 그 부를 중국 안으로 돌리기 위한 가장 단순한 해결책은 인민은행이 외환시장 개입을 중단하는 일이다. 다시 말해 중국이 위안화 가치가 자유롭게 오르락내리락하도록 해야 한다는 뜻이다.

그 경우 위안화 가치는 어느 정도 오를 가능성이 크다. 하지만 누구도 얼마나 오를지는 알 수 없다. 그간 중국 정부의 공식입장은 위안화가 (미국이 주장하는 것처럼) 심각하게 평가절하돼 있지 않다는 것이다. 그렇다면 중국 정부가 외환시장 개입 중단을 두려워할 이유가 없다.

중국 정부 내 일부 기관에서는 위안화가 절상되더라도 중국의 무역 수지에 큰 충격은 없을 것이라고 주장해왔다. 그들은 중국의 무역수지 흑자가 국내의 과도한 저축을 반영한 것이며 환율과는 관계가 없다고 말해왔다. 그렇다면 위안화 가치가 예상보다 더 많이 오르더라도 중국이 크게 걱정할 게 없다.

문제는 이런 주장과 달리 위안화가 실제로는 큰 폭으로 평가절하돼 있고, 이에 따라 위안화를 절상했을 때 중국의 무역수지가 큰 타격을 입는 경우다. 하지만 중국 정부의 재정이 탄탄하기 때문에 정부는 이 돈을 이용해 위안화 절상으로 인해 수출기업과 그 기업의 직원들이 겪게 될 고통을 덜어줄 수 있다. 마침 중국 정부는 경기과열을 막기 위해 성장률을 낮추려 하고 있고, 중국 해안지역에서는 실업이 아니라 노동력 부족 현상이 나타나고 있다.

위안화 절상은 정부가 올해 4%로 잡고 있는 물가상승 억제 목표치를 달성하는 데 도움이 된다. 인민은행이 외환시장 개입을 중단하면 불태화정책으로 인한 부담을 덜고, 물가상승 억제에 좀 더 집중할 수 있다.

중앙은행이 외환시장 개입을 중단하는 일은 복잡한 문제이기 때문에 제대로 성공하기 위해서는 세부사항을 잘 관리해야 한다. 하지만 중국 정부가 위안화 가치를 서서히 조정하느라 중국 전체가 치러야 할 비용은 너무 크며 날이 갈수록 늘어날 것이다. 이제 위안화 환율을 시장에 맡겨 자유롭게 조정되도록 할 시점이다.

'경제' 카테고리의 다른 글

| 혁신기업이 무조건 1등 아니다… 기술개발 늦어도 역전기회는 많아 (0) | 2011.04.10 |

|---|---|

| 국력의 바로미터 `화폐`…中 위안화, 세계 패권 잡을까 (0) | 2011.04.10 |

| WTI 110달러 넘었다…30개월 최고가 새로 써 (0) | 2011.04.08 |

| 삼성전자 1분기 영업이익 34% 급락… 애플 벽에 막혔다 (0) | 2011.04.08 |

| 인플레 우려에 금값 '껑충'… 유가도 ↑ (0) | 2011.04.08 |