입력 : 2012.09.18 03:06

평생소득의 60%→40%로 연금개혁하며 받는 돈 줄여

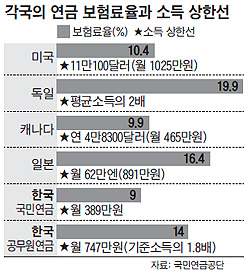

1990년에 공무원 7급으로 시작한 이모(47) 사무관(5급)은 매월 연금 보험료로 37만1330원(본인 부담금)씩 내고 있다. 그가

퇴직하면 받을 돈이 월 252만3000원이지만, 승진해 보험료를 더 내게 되면 나중에 받을 돈은 월 300만원에 육박하게

된다.

이씨와 같은 해인 1990년 기업체에 취직한 조모(47) 과장의 경우를 보자. 매월 17만원을 내 63세에

129만3000원을 받게 된다. 조 과장은 이미 보험료 최고액을 내고 있어 예상 연금액은 더 이상 늘어나기도 힘들다.

국민연금과

공무원연금의 수령액이 왜 이처럼 큰 차이가 발생할까.

공무원연금은 우선 받는 돈이 평생 평균 소득의 60%이고, 국민연금은

40%이다. 국민연금은 2007년 연금개혁을 하면서 내는 돈을 그대로 두고, 받는 돈만 60%에서 단계적으로 40%로 줄여놓았다. 하지만

공무원연금은 2009년 연금개혁을 하면서 거꾸로 내는 돈은 더 내고, 받는 돈은 손도 대지 않았다. 공무원연금은 매년 발생하는 1조여원의 적자를

줄이려면 받는 돈을 줄이는 게 필수였다.

내는 돈은 국민연금은 소득의 4.5%이고, 공무원연금은 7%이다. 공무원연금은 더 많이

내기 때문에 나중에 더 많이 탄다.

또 다른 차이는 국민연금이 갖고 있는 소득재분배이다. 소득이 월 380만원인 사람은 소득의

32%(월 120만원)를 받는다. 하지만 소득이 월 100만원이면 소득의 60%(월 60만원)를 받는다. 고소득자는 낸 것보다 상대적으로 덜

받고, 저소득자는 훨씬 많이 받는다. 공무원연금은 낸 돈만큼 받는다.

'경제' 카테고리의 다른 글

| 비관론자들 "하반기 비참하게 끝날 것" (0) | 2013.03.12 |

|---|---|

| This is a list of countries by public debt to GDP ratio as listed by Eurostat for EU and by CIA's World Factbook 2010 (0) | 2013.02.24 |

| 대기업 절반이 수익 반토막… "올해가 더 무서워" (0) | 2013.02.09 |

| [월드포커스] 경제 수퍼모델 북유럽…비결은 실용주의 (0) | 2013.02.03 |

| '은퇴 파산' 피하기 3계명 (0) | 2013.01.30 |