올해 1~7월 5억원 이상 대출을 받아 서울에서 집을 산 30~40대가 2021년 연간 전체의 3.7배에 달하는 것으로 확인됐다. 대출로 ‘영혼까지 끌어모아’ 집을 산 2030세대 영끌족이 사회문제로 떠올랐던 2021년과 달리 올해는 3040세대가 영끌 매수의 주축으로 떠올랐고, 대출 금액도 3년 전보다 급등했다. 이들은 거액의 빚을 내 강남 3구(강남·서초·송파)와 마용성(마포·용산·성동) 같은 인기 주거지의 고가 아파트를 사들인 것으로 나타났다.

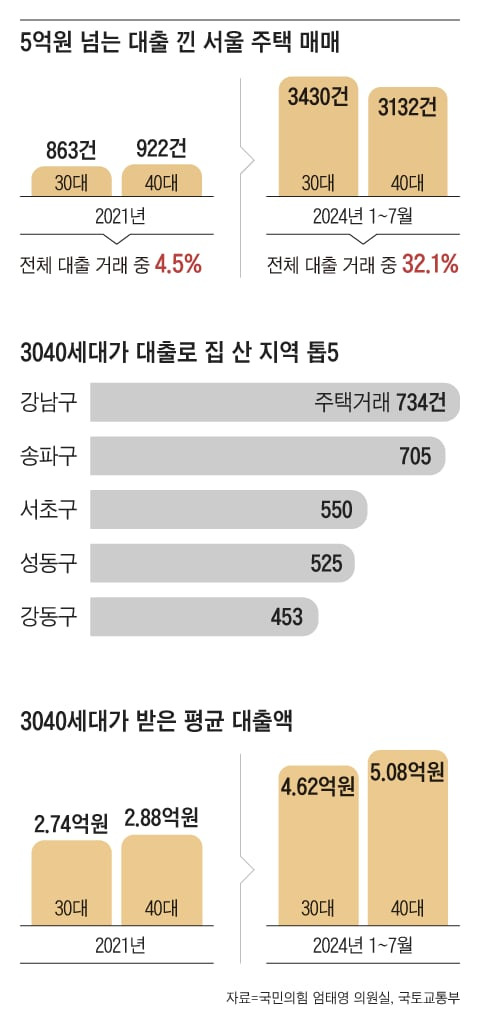

본지가 1일 국민의힘 엄태영 의원실과 함께 올해 1~7월 서울에서 거래된 주택 3만2870건의 자금조달계획서를 전수 조사한 결과, 3040세대가 5억원 이상을 빌려 집을 산 거래가 총 6562건으로 집계됐다. 2021년 1년 내내 3040세대가 5억원 이상 대출을 끼고 한 거래(1785건)보다 268% 증가한 것이다. 3040세대의 ‘고액 영끌’이 대출을 낀 전체 주택 거래에서 차지하는 비율은 32.1%로 2021년(4.5%)보다 급증했다. 고종완 한국자산관리연구원장은 “주택 수요자들 사이에서 서울 강남권 등 ‘똘똘한 한 채’는 결국 가격이 오를 수밖에 없다는 ‘학습 효과’가 확산한 것이 3040세대의 고액 영끌로 나타났다”고 했다.

3040세대가 영끌을 주도하면서 올해 서울 전체 주택 거래에서 대출을 낀 거래 비율은 62.2%(2만444건)에 달했고, 평균 대출 금액은 4억7000만원으로 3년 전(2억7900만원)의 1.7배로 늘었다. 현재 집값이 6억원을 넘거나, 투기과열지구에서 집을 사는 사람은 자금조달계획서를 내야 한다. 서울 아파트 거래는 사실상 모두 포함된다.

맞벌이 직장인 김모(44)씨는 지난 7월 서울 송파구의 한 아파트를 23억5000만원에 사들였다. 주택담보대출 11억원에 신용대출 1억3000만원, 예금담보대출과 보험약관대출을 합쳐 4억3000만원 등 빚만 16억6000만원을 냈다. 자기자본은 서울 외곽 아파트를 판 돈과 주식 처분 대금을 합쳐 6억9000만원이 전부였다. 김씨는 “매달 이자만 400만원이 넘어 생활이 빠듯하지만, 부부 중 한 명 월급은 없는 셈치기로 했다”며 “자녀 교육이나 미래 자산 가치를 위해 무리해서라도 강남에 입성하는 게 낫다고 판단했다”고 말했다.

올해 강남권을 중심으로 서울 인기 주거지 아파트 값이 급등한 데는 김씨 같은 40대 고소득자의 ‘영끌 매수’가 적지 않은 영향을 미친 것으로 확인됐다. 앞서 영끌 매수가 기승을 부렸던 2021년엔 대출로 서울에서 집을 산 거래 중 40대가 차지하는 비율이 26.5%에 그쳤지만, 올해는 38.3%로 늘었다. 실제로 평균 대출 금액도 40대가 모든 세대 중 가장 많았다. 올해 1~7월 40대의 평균 대출 금액은 5억800만원으로, 3년 전(2억8800만원)과 비교해 76.4% 급증했다. 30대가 4억6200만원으로 뒤를 이었고, 50대(4억2900만원), 60대(4억700만원) 순이었다. 10억원 이상 빚을 내서 서울에 집을 산 ‘초영끌 투자’ 역시 40대가 681건으로 가장 많았다. 30대(301건)나 50대(216건)보다 배(倍) 이상 많은 것이다.

영끌 매수로 집을 사들이는 지역도 3년 전과 달라졌다. 문재인 정부 시절엔 9억원 이하 중저가 아파트가 밀집한 ‘노도강(노원·도봉·강북구)’ 지역에 20대를 포함한 젊은 층의 영끌 매수가 집중됐다. 반면, 3040세대가 주도한 올해 영끌 매수는 고가 아파트 지역에 집중됐다. 3040세대가 5억원 이상 대출을 내 주택을 가장 많이 사들인 지역은 강남구(734건)였고, 이어 송파구(705건), 서초구(550건), 성동구(525건), 강동구(453건) 순으로 나타났다.

올해 영끌 매수가 늘어난 원인으로 전문가들은 “현 정부 들어 15억원 넘는 고가 주택을 살 때도 대출이 가능해졌고, 올해 초부터 서울 아파트 값이 오름세로 돌아서자 대출을 활용한 ‘상급 지역 갈아타기’가 활발해진 탓”이라고 분석한다. 2020~21년 집값 폭등과 고금리에 따른 2022~23년 급락을 겪으며 ‘똘똘한 한 채는 다시 오른다’는 것을 체험한 30~40대 실수요자가 인기 주거지로 이동하려고 ‘영끌’에 나선 것이다.

예를 들어 서울 외곽 지역 1주택자가 대출을 활용해 마용성 지역으로 이사하고, 마용성에 살던 고소득 맞벌이 부부 등은 “올해가 마지막 기회”라며 강남권에 집을 마련하는 식이다. 서울 성동구의 한 공인중개업소 대표는 “집값이 무섭게 뛰는 것을 경험한 30~40대는 10억원씩 대출을 받는 것에 별로 거리낌이 없다”며 “최대한 대출을 많이 받을 수 있는 은행을 연결해 달라는 매수자가 많았다”고 했다.

문제는 경제 활동의 중심축인 3040세대의 영끌 열풍이 향후 국내 경제 전반의 취약점으로 작용할 수 있다는 것이다. 주택 구매 시 자기자본 비중이 낮은 영끌족이 늘면 소득 중 상당 부분이 원리금 상환에 투입될 수밖에 없고, 이는 전반적인 소비 위축으로 이어질 가능성도 있다. 최근 적용되는 주택담보대출 금리가 2021년과 비교해 더 높다는 것도 내수 위축 우려를 키우고 있다. 박원갑 KB국민은행 부동산수석전문위원은 “3040세대 영끌족이 급증하면서 향후 서울 아파트 값이 급락할 경우 중산층 가계 경제가 흔들릴 위험도 있다”고 했다.

☞주택자금조달계획서

주택 매수자가 주택을 취득할 때 사용할 자금의 출처와 조달 방법을 신고하는 서류를 뜻한다. 주택 가액이 6억원 이상이거나, 투기과열지구 주택을 구입하는 경우 반드시 제출해야 한다. 2021년에는 서울 전 지역이 투기과열지구였고, 올해는 서울 아파트 평균매매가격이 12억원을 넘어 대부분이 자금조달계획서를 제출하고 있다.

'한국' 카테고리의 다른 글

| 고양은평선, 3칸서 4칸으로 늘린다는데...서부선은? (0) | 2024.10.21 |

|---|---|

| "짐싸서 나가라" 쫓겨난 과학자들…대거 연구실 밖으로, 왜 (0) | 2024.10.05 |

| 봉안 시설까지 포화, 장례 문화 완전히 바뀌어야 (0) | 2024.10.02 |

| 美·佛에 앞선 기술력… 체코, K원전 만장일치로 선택 (0) | 2024.07.20 |

| 동아제약·녹십자 이어 한미까지, 제약사 창업주 일가 경영권 분쟁사 (0) | 2024.07.07 |