도시 거주 샐러리맨 1000명 설문 조사

은퇴를 앞둔 50대 가장에게 ‘퇴직금’은 든든한 노후 버팀목이다. 현역 시절에 퇴직금을 얼마나 모아뒀느냐에 따라 은퇴 후 삶의 질도 크게 달라진다. 그런데 퇴직 시점에 얼마를 받아야 내 또래 집단에서 평균일까.

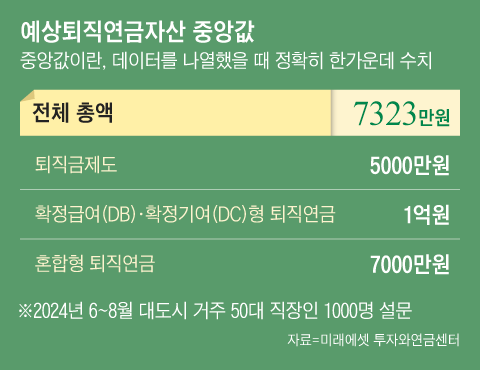

21일 미래에셋 투자와연금센터가 6~8월 도시 거주 50대 직장인 1000명을 대상으로 조사한 결과에 따르면, 퇴직 시점에 받게 될 예상 퇴직금(운용 수익 포함)의 중앙값은 7323만원이었다. 중앙값은 데이터를 나열했을 때 정확히 한가운데에 있는 수치를 말한다. 50대 직장인이 현직에서 물러날 때 받을 것으로 예상되는 퇴직금 총액이 7323만원이라면, 동일 연령대 집단에서 중간이라는 얘기다.

단순 평균으로 보면, 50대 응답자들은 퇴직 시점에 약 1억2323만원의 퇴직연금자산이 통장에 쌓여 있을 것이라고 답했다.

유형별로 보면, 근로자 본인이 직접 운용하는 확정기여(DC)형 퇴직연금 가입자의 예상 자산이 평균 1억4916만원으로 가장 많았다. 회사가 운용을 책임지는 확정급여(DB)형은 1억3419만원으로, DC형보다는 1500만원 정도 적었다. DB형은 예·적금 등 원금 손실이 없도록 안정적인 운용에 집중하지만, DC형은 실적 배당형 상품 위주로 운용하기 때문에 증시가 호조일 때 수익률 측면에서 유리하다. 기존 퇴직금 제도 가입자의 예상 퇴직연금 자산 평균은 9350만원으로 가장 낮았다.

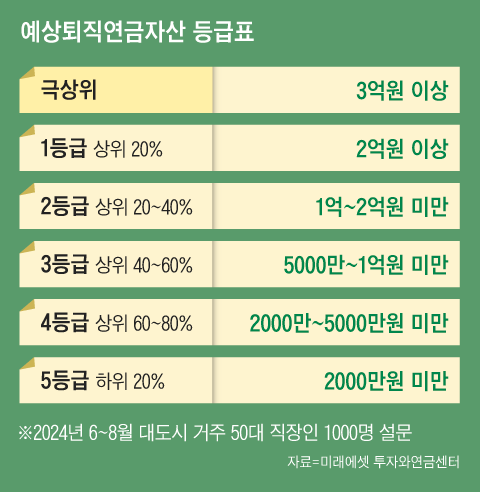

예상퇴직연금자산을 5등급으로 나눠서 살펴보면, 상위 20%에 속하는 1등급 퇴직연금 부자는 은퇴 시점에 수령하게 될 퇴직금이 2억원 이상이었다. 또 상위 10%인 취상층에 속하려면 회사를 떠날 때 최소 3억원은 퇴직금 통장에 있어야 했다. 반면 하위 20%인 5등급은 예상 퇴직금 규모가 2000만원 미만이었다.

이규성 미래에셋 투자와연금센터 선임연구원은 “퇴직연금이 근로자의 노후 소득원으로 제대로 기능하려면 현역 시절에 누수 없이 키워 나가야 한다”면서 “이직이나 임금피크제 적용 등으로 중간 정산(중도 인출)을 하더라도 무계획적인 지출로 이어지지 않게 관리해야 한다”고 말했다.

✅“이직 잦을수록 퇴직금 누수 커져”

설문에 응한 50대 직장인의 67%는 과거 1회 이상 이직 경험이 있다고 답했다. 직장을 5번 이상 옮겼다는 응답자도 전체의 16%에 달했다. 반면 이직 경험이 전혀 없는 사람은 전체의 33%에 그쳤다.

재미있는 점은 직장을 자주 옮겨 다녔던 사람일수록 예상퇴직연금자산이 작았다는 사실이다. 이규성 선임연구원은 “이직 경험이 있는 응답자의 예상퇴직연금자산(1억902만원)은 붙박이 직장인(1억5800만원)의 3분의 2 수준이었다”면서 “이직 과정에서 발생한 퇴직금이 연금자산으로 축적되지 않고 누수된 것으로 추정된다”고 말했다.

그렇다면 이직자들은 회사를 옮기면서 받은 퇴직금을 어디에 써버렸을까. 퇴직금을 일부 혹은 전부 사용했다고 답한 근로자를 대상으로 자금 사용처를 물었더니, 주택구입이나 전월세 보증금, 부채 상환 등에 썼다는 사람들이 전체의 절반에 달했다. 하지만 여행자금·자녀 교육비 등 소비성 지출에 썼다는 응답 비중도 41%로 적지 않았다. 특히 어디에 썼는지 잘 모르겠다는 사람도 10명 중 1명꼴이었다.

'고용 > 숫자와 통계' 카테고리의 다른 글

| 의사 평균 연봉은 3억... 안과(6억1500만원), 피부과, 성형외과, 정형외과(4억7100만원), 이비인후과(4억1300만원), 마취통증의학과(3억9100만원) 순 (0) | 2024.09.23 |

|---|---|

| 자영업자 4명 중 3명은 월 100만원 못번다 (0) | 2024.09.22 |

| 거점국립대 전임교원 평균 연봉 8천만원대 (0) | 2024.08.20 |

| 거점국립대 전임교원 평균 연봉 8천만원대 (0) | 2024.08.20 |

| 직장인이 생각하는 고액연봉은 얼마부터?…“‘승진’보단 ‘이직’이 지름길” (0) | 2024.05.30 |