입력 : 2016.04.18 03:07 | 수정 : 2016.04.18 07:10

[연금, 선택이 아닌 필수로]

- 노후 준비, 자산보다 연금 따져야

저성장 속 노후 준비 중요해져… 선진국형 '연금사회'로 진입 중

- '은퇴' 들으면 무엇이 떠오르나?

'자유' '행복' 떠올리는 선진국, 한국은 '경제적 어려움' 떠올려

- 한국 노인빈곤율 OECD 1위

근로시간 최장… 노후 준비는 소홀, 은퇴 후 안전판 없어 빈곤층 전락

우리나라가 부동산·예금 등과 같은 자산을 얼마나 가지고 있는가를 중시하는 '자산사회(資産社會)'에서 연금과 같은 일정 소득의 흐름을 더 따지는 선진국형 '연금사회(年金社會)'로 진입하고 있습니다. 기존에 부자의 개념이 '부동산 백만장자(百萬長者)'였다면 저성장 속에서 노후 준비가 중요해지면서 부자의 개념이 '연금장자(年金長者)'로 변하고 있는 셈이지요.

요즘 가장 인기 있는 은퇴한 남자와 여자는 '연타남'과 '연타녀', 즉 연금 타는 남자와 연금 타는 여자라는 말도 이 같은 사회적 세태를 반영하는 신조어일 것입니다.

수년 전까지만 해도 "은퇴할 때 몇억원을 갖고 있어야 하는가?"하는 게 대한민국의 화두였습니다. 적어도 6억~7억원은 있어야 하고 10억원은 넘어야 한다는 주장이 나오기도 했습니다. 이 바람에 수많은 은퇴자와 은퇴를 앞두고 있는 우리나라 사람들이 절망에 빠져들었습니다. 통계청(2015년)에 따르면 우리나라 가구의 총자산(3억4246만원)에서 부채(6181만원)를 뺀 순자산 평균은 2억8065만원으로 3억원에 채 못 미치는 상황이거든요. 이때 반론으로 나온 것이 자산이 아니라 연금을 따져야 한다는 주장인데요, 노후 생활을 위해 얼마를 가지고 있는가보다는 매월 얼마의 연금을 받는가가 더 중요하다는 것입니다. 저금리 시대가 전세에서 월세로 임대 형태의 패러다임을 바꾸고 있는 것처럼 노후 준비에서는 소유하고 있는 자산의 크기보다는 매월 받는 연금액을 따지는 쪽으로 패러다임이 바뀌고 있는 것이지요.

◇선진국선 연금이 노후 생활비 60% 넘어

'자유, 만족, 행복.' 글로벌 은행 HSBC가 전 세계 17개국 1만7000여명을 상대로 "은퇴란 단어를 들으면 무엇이 떠오르느냐?"고 물은 데 대한 대다수 선진국 사람들의 대답입니다. 반면 우리나라 사람들은 같은 설문에서 '경제적 어려움'을 가장 많이 꼽았습니다.

왜 이런 차이가 생기는 것일까요. 선진국들의 경우 노후 복지, 그중에서도 연금제도가 잘 갖춰져 있기 때문입니다. 은퇴해도 연금만으로도 어느 정도 윤택하면서도 품위 있는 생활을 유지할 수가 있는 것이지요. 그래서 선진국에선 은퇴하면서 "잘 가라 스트레스야, 반갑다 연금아!(Goodbye tension, hello pension!)"라고 말한다고 합니다. 연금(年金)을 뜻하는 영어 pension은 식사가 제공되는 숙소와 연금이라는 두 가지 뜻을 가진 프랑스어에서 유래되었다고 합니다. 노후생활비를 충족시켜주는 연금과 경치 좋은 곳에 있는 펜션이 사람들에게 편안함과 행복감을 가져다주는 공통점을 가지고 있기 때문일 것입니다.

선진국 사람들은 도대체 연금을 얼마나 준비하고 있길래 은퇴가 긍정적으로 다가오는 것일까요. 이때 기준이 되는 용어가 연금의 '소득대체율'인데요, 소득대체율의 공식적인 정의는 연금 가입기간 중 평균 소득 대비 연금지급액의 비율인데, 일반인은 선뜻 와 닿지 않습니다. 그래서 소득대체율을 '은퇴한 후 예상하는 월생활비 중 연금으로 충당하는 비율'로 해석하면 좀 더 이해하기가 쉽습니다. 예를 들어 은퇴한 부부가 월 300만원의 생활비를 생각하고 있고 이 중 연금으로 200만원을 준비해 놓았다면 소득대체율이 66.7%가 되는 것이지요. 세계은행과 경제협력개발기구(OECD) 등의 국제기구가 내놓고 있는 적정 소득대체율은 60~70%입니다. 연금이 노후생활비 또는 현역으로 직장 생활을 할 때 받은 평균 월급의 60~70% 정도면 은퇴한 후 편안하면서도 행복한 노후 생활을 유지하는 데 큰 어려움이 없다고 보는 것입니다.

◇국민연금·퇴직연금·개인연금의 '3층 연금'

소득대체율은 공적(公的) 연금과 사적(私的) 연금을 모두 더한 금액이 평균 월급 또는 생활비의 몇 퍼센트인가로 계산합니다. 공적 연금에는 국민연금, 공무원연금, 군인연금, 사립학교 교직원연금이 있고 사적 연금으로는 퇴직연금과 개인연금이 있습니다. 퇴직연금은 기존의 퇴직금을 연금으로 쪼개서 받는 것이고, 개인연금은 개인이 자발적으로 보험회사 등에 가입하는 연금을 말합니다. 공무원연금과 군인연금 등은 가입 대상이 제한적이고 적은 반면 국민연금은 전 국민이 가입 대상이고 가입자 수도 2000만명을 넘고 있는 가장 보편적인 공적 연금입니다.

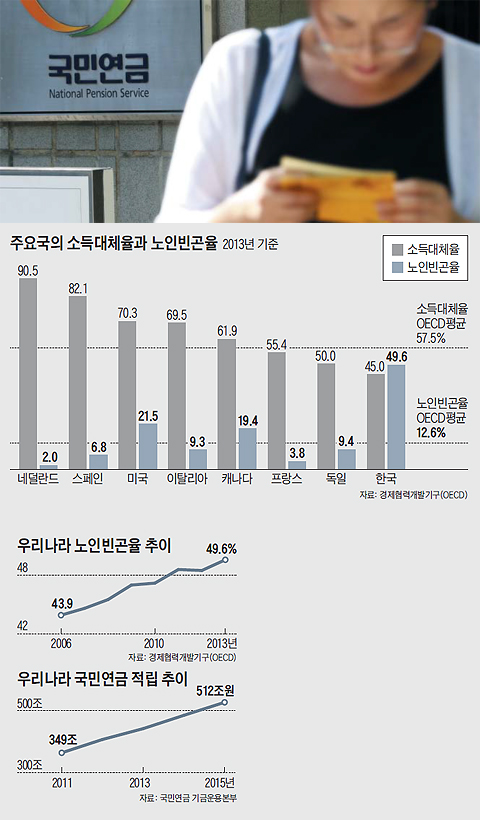

이에 따라 국민연금에다 퇴직연금과 개인연금을 더해 이른바 '3층 연금'을 쌓아야 한다고 말하는데요, 국민연금을 기본으로 부족한 부분을 퇴직연금과 개인연금으로 채우는 3층 탑으로 노후 준비를 해야 한다는 것입니다. 연구자에 따라 조금씩 다르기는 하지만 우리나라의 소득대체율은 국민연금·퇴직연금·개인연금의 3층 연금을 모두 감안해도 50%를 넘지 못해 국제기구의 적정 기준인 60~70%에는 크게 못 미치고 있습니다. 반면 주요 선진국들의 소득대체율(2013년)은 60%를 넘고 있습니다. 네덜란드가 90.5%로 가장 높고 스페인(82.1%), 미국(70.3%), 이탈리아(69.5%), 캐나다(61.9%) 등이 OECD 회원국의 소득대체율 평균 57.5%보다 높습니다.

◇우리나라 노후 빈곤 OECD 중 가장 심각

대체로 소득대체율이 낮은 나라의 노인빈곤율이 높은 것으로 나타납니다. 아무래도 연금이라는 노후 생활의 안전판이 받쳐주지 못할 경우 은퇴한 후 곧바로 빈곤층으로 전락하기 쉽기 때문입니다. 우리나라의 노인빈곤율은 49.6%(2013년)로 OECD 회원국 중 가장 높을 뿐 아니라 OECD 평균(12.6%)보다 4배나 더 높습니다. 반면 네덜란드의 노인빈곤율이 2.0%로 가장 낮은 편이고 스페인(6.8%), 이탈리아(9.3%) 등도 낮은 편에 속합니다. 우리나라는 소득대체율이 낮은 데다 노후 복지까지 부실하면서 노후빈곤율이 크게 높은 것입니다.

연간 근로시간이 2124시간으로 세계에서 가장 오래 일하는 대한민국 국민이 막상 은퇴하고 나면 빈곤층으로 내몰리고 있다는 사실은 아이러니라고 할 수 있습니다. 자녀 교육과 결혼 등 여러 가지 핑계가 있기는 하겠지만 결국 현역으로 근무하는 동안 연금과 같은 노후 준비를 소홀히 했기 때문일 것입니다. 1889년 독일의 비스마르크 수상이 현대적 의미의 연금제도를 처음으로 도입할 때의 연금 수령 나이는 70세(1916년 65세로 하향 조정)였습니다. 당시 독일인들의 기대수명이 45세였으므로 연금을 오래 수령하다가 죽는 경우는 매우 드물었을 것입니다. 하지만 기대수명이 90세를 향하고 있는 지금 연금은 어느 나라에서나 누구에게나 선택이 아니라 필수가 되고 있습니다.

'은퇴' 카테고리의 다른 글

| [당신의 리스트] 96세 철학자 김형석 교수의 아름다운 노년을 위한 책 5 (0) | 2016.05.29 |

|---|---|

| [창업의달인] ①김정현, 보청기 회사 매각해 26세에 40억 벌어...H.O.T 토니안, 젝키 김재덕과 기획사 설립 (0) | 2016.05.06 |

| 은퇴하고 나면 후회되는 것들 (0) | 2016.03.23 |

| "은퇴준비자 84%, 최소생활비(평균 월 196만원) 마련도 어려워" (0) | 2016.01.19 |

| 절약이 가장 중요해요. '남들과 다르게 살아도 괜찮다' 생각하고 조금만 아껴 보세요 "사회에 나온 첫 10년은 혹독하게 아껴 종잣돈을 모아야 한다" (0) | 2016.01.16 |