입력 : 2020.04.22 04:45

[박영범의 세무톡톡] 비거주자도 국내 재산 2억원 넘으면 상속세 신고해야

우리나라 토크쇼의 원조이자 코미디언들의 대부(代父)로 불리던 자니윤(본명 윤종승·84)이 최근 미국 LA의 한 요양 시설에서 별세했습니다. 1936년 충북 음성에서 태어난 그는 1962년 해군 유학생 신분으로 미국에 건너간 후 동양인 최초로 ‘자니 카슨의 더 투나잇 쇼’에 출연해 큰 인기를 끌었습니다. 1989년 귀국 후 우리나라 토크쇼의 원조로 꼽히는 ‘자니윤 쇼’를 만들어 큰 사랑을 받기도 했죠.

자니윤은 미국에서 오래 살면서 미국 국적을 획득했지만 2013년 다시 한국 국적을 회복한 이중국적자입니다. 이처럼 해외에서 살다가 사망한 한국인들은 상속세 신고·납부를 어떻게 해야 할까요?

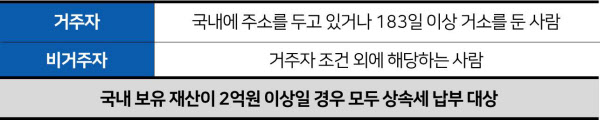

현행법상 상속세 등 대부분의 세금을 매길 때에는 국적보다 어느 나라에 오래 살았느냐를 따져서 ‘거주자’와 ‘비거주자’로 나누는데요. 거주자는 국내에 주소를 두고 있거나 183일 이상 거소를 둔 사람을 뜻합니다. 비거주자는 여기에 해당하지 않는 경우입니다. 자니윤은 한국 국적을 갖고 있지만 미국에서 수 년동안 살았으므로 비거주자에 해당하겠죠. 그런데 해외 거주자, 국내 비거주자에 관계없이 한국에 보유 중인 재산이 2억원 이상이라면 상속인들이 상속세를 내야 합니다.

자니윤 같은 비거주자는 사망일 현재 국내에 있는 재산을 평가해서 상속세를 내야 합니다. 만약 그가 한국에 조금이라도 재산을 남겨뒀다면, 가장 큰 상속재산이 있는 곳을 관할하고 있는 세무서에 신고·납부하면 되는데요. 반면 거주자는 국내·국외에 축적한 모든 재산에 대한 상속세를 냅니다. 이 때 상속세를 신고·납부하는 납세지는 사망 당시 주소지 관할 세무서입니다.

국내 상속재산은 시가(時價)로 평가합니다. 상속재산 가액이 확정되면 해당 재산과 관련해 발생한 공과금·임대보증금 등 채무를 제한 뒤, 10년 안에 배우자나 자식 등 상속인에게 사전증여한 재산을 합산한 상속세 과세가액을 받아볼 수 있는데요. 이 때 비거주자가 받을 수 있는 상속공제는 기초공제 수준인 2억원이 전부입니다. 반면 거주자는 기초공제·인적공제·일괄공제 5억 원을 비롯해 가업상속공제·배우자공제·금융재산 상속공제·동거 주택상속공제 등 훨씬 다양한 공제 혜택을 받을 수 있어요.

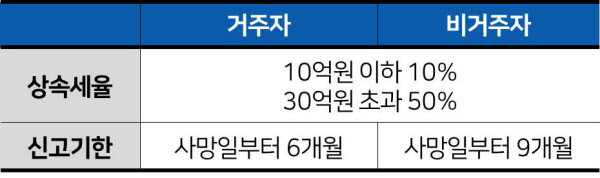

상속세율은 비거주자·거주자가 동일합니다. 10억원 이하는 10%, 30억원 초과는 50%를 적용합니다. 상속세 신고기한은 거주자의 경우 사망일부터 6개월, 자니윤처럼 비거주자의 경우 해외에 있는 점을 참작해 사망일부터 9개월까지로 비교적 긴 편이죠.

언론 보도에 따르면 자니윤이 생전 거주하던 주택은 이혼한 전 부인 소유이며, 미국에 남겨둔 별다른 재산도 없는 것으로 알려져 있습니다. 그렇다고 해도 10년 이내에 자녀에게 사전증여하거나 5년 이내에 다른 사람에게 증여한 재산이 있다면, 국내에 남아 있는 2억원 이상의 본인 명의 재산과 이를 합산해 상속세를 신고·납부해야 합니다.

'기타 > 세금' 카테고리의 다른 글

| 세율이 무려 50%…이민 가면 상속세 피할 수 있나요: K-상속세, 피하려면 사람도 나가고 재산도 나가야 (0) | 2022.02.13 |

|---|---|

| 稅폭탄 두려워 한국 떠난다…투자이민 상담 3배 급증 (0) | 2020.05.18 |

| 10억 이하도 상속세 신고 꼭 해야하는 이유 ( feat. 세무 마법사 ) (0) | 2019.09.14 |

| 집 80채 가진 투자 고수가 전하는 특급 절세법 (0) | 2019.06.22 |

| [반퇴시대 재산리모델링] 분당 아파트 '부담부 증여'하면 세금 크게 줄어 (0) | 2018.04.09 |