소득하위 20~40% 가구도 빚상환에 32% 써 위험수위

원리금 갚고나면 쓸 수 있는 돈은 月30만원(소득 하위 20%중 빚 있는 116만가구 기준)

"저소득층 부채 규모는 적지만 빚갚으려 또 빚내는 것이 문제"

연쇄 파산으로 이어질 수도

날품팔이를 하면서 한 달에 70만~80만원가량을 버는 안민철(가명·40)씨는 요즘 한숨이 절로 나온다. 재작년에 생활고로 이혼까지 했는데 여전히 빚더미에 눌려 있다. 월세 방을 구하고 부족한 생활비로 쓰느라 여기저기서 빌린 돈이 벌써 2000만원이 넘는다. 대부업체에 사채까지 섞인 그의 빚은 금리가 연 20~30%에 이르는 '악성'이다. 안씨는 "아무리 잘 벌어야 월 80만원인데, 이자로 30만원 넘게 나간다. 원금 갚는 것은 엄두도 못 내 형편이 나은 친척에게 손을 벌릴까 고민하고 있다"고 했다.

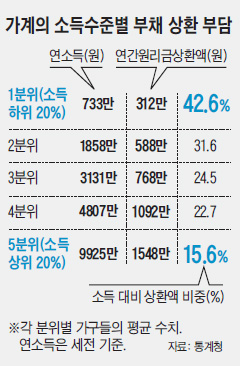

6일 본지가 통계청의 '2011년 가계금융 조사 결과'를 분석한 결과 안씨처럼 소득 하위 20%에 속하는 빈곤층 351만가구 가운데 빚이 있는 가구가 116만가구인데, 이런 가구는 소득의 43%를 빚을 갚는 데 쓰고 있는 것으로 나타났다.

평균 연소득은 733만원인데, 빚을 갚는 데 쓴 돈이 연간 312만원에 달한 것이다. 빚을 갚고 나면 생활비로 쓸 수 있는 돈이 연간 421만원, 한 달 30만원이 조금 넘는다는 얘기다. 이는 빚이 있는 우리나라 전체 가구의 소득 대비 부채 상환비율인 20%의 두 배가 넘는 것이다. 빚을 가진 소득 하위 20~40% 가구(209만 가구)의 소득 대비 부채 상환비율도 32%에 달했다.

금융 전문가들은 '소득 대비 30% 원리금 상환'을 원금과 이자를 갚으면서 정상적인 생활을 할 수 있는 마지노선이라고 본다. 이 기준으로 보면 소득 하위 40% 중 빚을 가진 325만가구(116만가구+209만가구)는 빚이 지속 불가능한 수준에 있다는 의미다.

물론 소득이 적은 계층일수록 금융기관들이 대출을 잘 안 해주기 때문에 빚이 있는 가구의 비중도 작다. 소득 하위 20% 가구 중 빚이 있는 가구 비중은 33%에 그친 반면 소득이 높을수록 비중이 올라가 소득 상위 20% 가구 중 빚이 있는 가구 비중은 77%에 이른다.

문제는 빈곤층은 빚을 내기가 어렵지만 한 번 빚을 내기 시작하면 소득에 비해 부채 상환 부담이 커서 정상적인 생활이 어렵게 된다는 점이다.

빈곤층의 과중한 빚 부담은 수도권에서 더욱 심각한 것으로 나타났다. 수도권 소득 하위 20% 가구 가운데 빚이 있는 52만가구는 소득의 64%를 빚을 갚는 데 쓰는 것으로 나타났다. 이는 수도권의 경우 주거비와 물가 수준이 상대적으로 높기 때문이라고 전문가들은 분석한다.

소득이 높은 계층은 빚이 있더라도 소득에 비하면 빚 부담이 훨씬 가벼운 것으로 나타났다. 소득 상위 20% 가구의 경우 소득 대비 부채 상환비율이 16%에 불과했고, 상위 20~40% 가구는 같은 비율이 23%였다. 한국개발연구원은 "소득 상위 40%가 보유한 가계 부채 규모가 전체의 4분의 3에 이르지만 이 계층들의 소득을 감안하면 부채가 부실해질 위험도는 낮다"고 평가했다.

결국 한국 경제의 뇌관인 가계 부채문제는 빈곤층의 연쇄 파산 형태로 폭발할 가능성이 크다. 이에 따라 저소득층의 과도한 빚문제가 더 악화되기 전에 대책 마련이 시급하다는 지적이 나온다.

가장 먼저 거론되는 것이 저소득층 부채의 이자 부담을 덜어주는 것이다. 윤창현 금융연구원장은 "저소득층 개개인이 가진 부채 규모는 크지 않지만 이들이 빚을 갚고 나면 기본적인 생활도 불가능해 계속 빚을 내야 하는 악순환에 빠지는 것이 문제"라며 "금리 부담을 대폭 낮춰주는 방안을 검토해야 한다"고 말했다. 그는 "햇살론이나 바꿔드림론 같은 서민 금융상품을 활성화해 대부업체나 사채로 고리의 대출을 받은 사람이 갈아탈 길을 넓혀주는 것도 방법"이라고 했다.

또 현재 최고 연 39%로 정해져 있는 대부업체들의 최고 금리를 추가로 낮춰야 한다는 주장도 나온다. 이와 관련, 금융 당국 고위 관계자는 "상한 금리를 낮추면 대부업체들이 대출을 줄여 오히려 서민이 돈을 꾸기 어려워진다는 주장도 있지만 아직 우량 대부업체들은 조달 금리가 낮아 금리를 낮출 여력이 있다"고 말했다.

한계 상황에 몰린 일부 저소득층을 위해서는 원금과 이자를 탕감해주는 개인 워크아웃을 고려해야 한다는 주장도 있다. 금융 당국은 최근 은행별로 저소득층 이자 부담을 줄이고, 만기를 연장하는 프리 워크아웃을 활성화하라고 권고한 바 있다.

'이웃' 카테고리의 다른 글

| 국민은행 명퇴한 50대, 시장서 닭 튀기며… (0) | 2012.11.20 |

|---|---|

| 미국 연방법원 루시 고(Lucy Koh) 판사 (0) | 2012.08.20 |

| [단독] 김영환 "내 살이 타는 냄새가 났다" (0) | 2012.07.31 |

| `꿈이 있는 공부는 배신하지 않는다` (0) | 2012.07.21 |

| 고졸 출신 안대희 대법관 "그냥 사시 봤는데 2년 만에 붙었어요 (0) | 2012.07.08 |